Кредит: что это такое, виды и функции кредита

Кредит как финансовый инструмент представляет собой важнейший элемент современной экономической системы. Взаимодействие между кредитором и заёмщиком формирует основу для перераспределения денежных ресурсов, что способствует развитию бизнеса, экономики и личных финансов. Кредитная система выполняет роль двигателя экономического роста, поддерживая малый бизнес, стимулируя потребление и обеспечивая финансирование крупных проектов.

Кредит охватывает широкий круг финансовых операций, в которых одна сторона предоставляет денежные средства или ресурсы другой стороне на условиях обязательного возврата. Важными принципами кредита являются срочность, платность и возвратность. В некоторых случаях кредит предоставляется без начисления процентов, что чаще всего называется рассрочкой. Рассрочка часто используется магазинами, строительными компаниями и государственными структурами для стимулирования спроса и поддержки экономики.

Для клиента банка кредитование представляет собой возможность получить необходимые средства с последующим их возвратом по заранее установленным условиям. Кредитный договор закрепляет ключевые параметры сделки: процентную ставку, срок кредитования, даты и суммы ежемесячных платежей, а также возможность досрочного погашения. Заёмщик погашает кредит постепенно, уменьшая свою задолженность перед кредитором.

Несмотря на распространённое мнение о том, что кредиты являются нежелательной финансовой нагрузкой, они могут выступать важным и выгодным инструментом. Часто приобретение товаров или услуг в кредит оказывается более экономически целесообразным, чем накопление средств, особенно в условиях инфляции и роста цен. Возможность пользоваться необходимыми товарами и услугами уже сегодня становится решающим фактором для многих заёмщиков.

Кредит выполняет несколько ключевых функций, среди которых перераспределительная, эмиссионная и стимулирующая. Перераспределительная функция заключается в перемещении свободных денежных средств от тех, у кого они есть, к тем, кто в них нуждается. Это способствует поддержке бизнеса и финансированию новых проектов.

Эмиссионная функция кредита связана с созданием новых денежных средств в обороте. Финансовая система, через кредитные организации, осуществляет эмиссию денег, поддерживая экономику и регулируя денежную массу.

Стимулирующая функция выражается в активизации производства и предпринимательства. Кредитные ресурсы позволяют компаниям расширять производство, разрабатывать новые продукты и внедрять инновации.

Существует множество форм кредитования. Международные займы предоставляются между государствами или крупными компаниями для реализации крупных проектов. Государственные кредиты и субсидии направлены на поддержку малого и среднего бизнеса, сельского хозяйства и социально значимых отраслей. Коммерческие кредиты предоставляются юридическим лицам для финансирования сделок и покупки товаров.

Банковские кредиты для физических и юридических лиц являются наиболее распространённой формой кредитования. Они используются для покупки жилья, автомобилей, оплаты образования и других нужд. Кредитование помогает решать множество задач, играя важную роль как в личных финансах, так и в развитии экономики в целом.

Виды банковских кредитов

Кредиты классифицируются в зависимости от того, на что требуются деньги:

- Ссуды на развитие бизнеса, закрытие кассовых разрывов и другие кредиты для юридических лиц.

- Ипотека. Оформляется для улучшения жилищных условий: покупки квартиры, участка с домом или строительства дачи. Недвижимость передаётся в залог банку. В случае систематичных крупных нарушений договора её можно потерять.

- Кредит под залог недвижимости. Позволяет получить наличные под залог имеющегося жилья или автомобиля. Главный плюс в том, что можно получить крупные суммы на любые цели без поручителей. Так как такие кредиты берут на длительный срок, важно тщательно всё рассчитать и предусмотреть.

- Автокредит — заём на покупку машины. В большинстве случаев авто передаётся в залог, поэтому его необходимо застраховать, в том числе оформить полис КАСКО. Финансовые учреждения обычно выдают такие займы под низкий процент.

- Потребительские. Деньги выдаются наличными или переводятся на счёт заёмщика. Их можно получить на любые цели, например, на отпуск, образование детей, покупку дорогостоящей техники, ремонт. Банки выдают небольшие займы без залогов и поручителей с минимальным комплектом документов.

- Рефинансирование. Это получение средств в одном банке на погашение долга и начисленных процентов в другом. Рефинансирование позволяет уменьшить размер ежемесячного платежа, снизить процентную ставку, продлить срок кредитования или сделать так, чтобы погашать заём было удобнее.

- Реструктуризация. Если возникла сложная жизненная ситуация, нужно обратиться с заявлением в банк, где вы брали кредит. Условия договора могут пересмотреть, чтобы облегчить возврат долга.

- Кредитки. Это возобновляемые кредиты. С такой картой можно пользоваться деньгами банка неограниченное количество раз в пределах кредитного лимита — оплачивать покупки или снимать наличные. Пользоваться деньгами можно бесплатно, но за обслуживание карты обычно есть комиссия. Важно изучить условия предоставления такого займа, так как в некоторых случаях действие льготного периода — срока, в течение которого проценты на сумму долга не начисляются, — прекращается досрочно.

По способу погашения выделяют аннуитетные и дифференцированные ссуды. Переплата банку будет одинаковая и в том и в другом случае, если погашать долг по графику платежей.

Аннуитетные платежи всегда одинаковые. Благодаря этому удобно планировать свой бюджет. Взносы состоят из неравномерно распределённой задолженности, а также суммы переплаты. Сначала погашаются преимущественно проценты, затем — основной долг.

Дифференцированная система погашения отличается тем, что размер ежемесячных взносов изначально больше, а затем уменьшается. Это связано с тем, что сумма основного долга равномерно распределена на весь период кредитования, а к ней прибавляются проценты, размер которых постепенно уменьшается.

При определении порогов процентной ставки кредитования банки ориентируются на установленную ЦБ ключевую ставку. Регулятор проводит мониторинг условий предоставления займов и размещает полученную статистику на официальном сайте.

Критерии выбора

Основные аспекты, на которые стоит обратить внимание при выборе кредита

Требования к заемщику

Перед тем как обращаться в кредитный сервис, важно удостовериться, что вы соответствуете всем его требованиям. Это поможет избежать потери времени и потенциального отказа. Следует помнить, что условия могут значительно различаться: некоторые компании предлагают более лояльные параметры для заемщиков, чем другие.

Процентная ставка

Процентная ставка зачастую становится главным фактором для большинства клиентов. Чем ниже ставка, тем меньше переплата за использование заемных средств. Однако ориентироваться только на этот показатель не стоит, так как другие аспекты кредита могут существенно повлиять на итоговую сумму.

Максимальная сумма займа

Получение всей необходимой суммы у одной организации более удобно и выгодно, чем работа с несколькими кредиторами одновременно. Это минимизирует дополнительные расходы и временные затраты на оформление нескольких займов.

Скрытые расходы

Процентная ставка может показаться выгодной лишь на первый взгляд. Некоторые кредитные учреждения включают дополнительные комиссии за денежные переводы, оформление документов или предоставление иных услуг. Перед подписанием договора важно изучить все потенциальные скрытые платежи.

Срок действия кредита

Сроки возврата заемных средств — один из ключевых параметров. Важно оценить, сможете ли вы погасить долг в установленные сроки. Кроме того, стоит обратить внимание, чтобы процентная ставка и сроки возврата были фиксированными. Компании, которые оставляют за собой право изменять эти условия в одностороннем порядке, представляют собой дополнительный риск.

Возможность пролонгации

Пролонгация представляет собой продление срока возврата займа без начисления штрафных санкций. Это может быть особенно полезно, если у заемщика возникают временные финансовые трудности. Например, если вернуть деньги в установленный срок не удалось, отсутствие возможности пролонгации приведет к увеличению долга из-за штрафов. Поэтому наличие такой опции — существенное преимущество.

Варианты получения и возврата средств

Важен удобный способ получения и погашения займа. Если вы не можете посетить офис кредитора лично, стоит выбирать организации, которые предлагают переводы на банковскую карту. Аналогично, возврат долга также должен быть возможен через дистанционные сервисы.

Кредитный договор: пункты, которые нужно читать дважды и очень внимательно

Банковский кредит: ожидания и реальность

Кредит является удобным инструментом для решения финансовых задач, однако важно внимательно ознакомиться с условиями, изложенными в кредитном договоре. Этот документ может быть довольно сложным для восприятия, поэтому разберем ключевые аспекты, на которые стоит обратить внимание.

Перед подписанием договора его необходимо изучить, понять содержание, а при возникновении вопросов обязательно обратиться за разъяснениями к сотруднику банка. Такой подход позволит избежать неприятных сюрпризов в будущем.

Оценка финансовых возможностей и выгода от кредита

Правильная оценка своих финансовых возможностей позволяет грамотно использовать заемные средства и в дальнейшем комфортно погашать задолженность. Кредит предоставляет возможность сразу получить необходимую сумму, но требует взвешенного подхода к выбору условий.

Иногда, однако, заемщики сталкиваются с ситуацией, когда количество или условия взятых кредитов оказываются менее выгодными, чем ожидалось. Решением может стать рефинансирование. Например, Совкомбанк предлагает услугу, позволяющую закрыть невыгодные кредиты, пересчитать процентные ставки и установить удобный график ежемесячных выплат. Для этого достаточно подать онлайн-заявку, после чего банк поможет объединить задолженности в один договор с более выгодными условиями.

Преимущества рефинансирования в Совкомбанке

Рефинансирование дает возможность не только оптимизировать платежи, но и сократить финансовую нагрузку. Для этого потребуется предоставить паспорт и договоры по действующим кредитам, которые вы хотите закрыть. Совкомбанк берет на себя обязательства по расчетам с текущими кредиторами и оформляет новый договор с более комфортными условиями. Онлайн-заявка облегчает процесс и экономит время. После оформления вы сможете платить меньше и удобнее.

Ключевые аспекты кредитного договора

Кредитный договор направлен на защиту интересов обеих сторон — как заемщика, так и банка. Юридические формулировки обеспечивают точность и исключают двусмысленное толкование прав и обязанностей. Это делает документ объемным и требует внимательного подхода.

Где изучать кредитный договор и сколько времени это занимает

Заемщик имеет право забрать документ домой и посвятить до пяти дней его тщательному изучению. Рекомендуется выписывать все спорные моменты в блокнот, чтобы обсудить их с сотрудником банка перед подписанием. Такой подход помогает избежать неприятных неожиданностей.

Основные пункты договора, требующие внимания

Среди множества условий кредитного договора есть несколько ключевых, на которые следует обратить особое внимание:

- Полная стоимость кредита (ПСК).

Этот показатель включает все расходы, связанные с кредитом: процентную ставку, комиссии и дополнительные платежи. Он отражает реальную стоимость займа и позволяет сравнивать предложения разных банков. - Штрафные санкции.

Условия начисления штрафов за просрочку платежей важны, так как несвоевременная оплата может привести к дополнительным финансовым затратам. Необходимо понимать размер санкций и порядок их применения. - Сроки ежемесячных платежей.

Точные даты внесения платежей помогают избежать просрочек. Рекомендуется убедиться, что график платежей удобен и соответствует вашим возможностям. - Минимальная ставка и условия ее сохранения.

Нередко банки предлагают льготные ставки, которые зависят от выполнения определенных условий, например, оформления страхового полиса или использования зарплатного проекта. Важно уточнить, что может повлиять на изменение ставки. - Возможности досрочного погашения.

Некоторые кредитные договоры предусматривают штрафы за досрочное погашение или ограничивают частичное внесение суммы. Уточните, какие условия действуют в вашем случае.

Внимательное изучение всех условий поможет избежать непредвиденных проблем и сделать кредит более удобным финансовым инструментом.

Полная стоимость кредита: что за зверь

ПСК простыми словами — это вся сумма, которую заемщик должен выплатить банку.

Ваши деньги — ваша зона ответственности, для их сохранения можно временно превратиться даже в дракона. Источник: нейросеть

Насколько больше? Зависит от банка, вида кредита, реальной ставки, страхования, залога и т. д. Как правило, в ПСК помимо основного долга и процентов включают и все сопровождающие платежи, даже такие, как работа оценщика залогового имущества.

Где искать ПСК? В стандартной форме кредитного договора (бумажного и виртуального) ее пишут на верхней правой части первой же страницы. Там будет что-то вроде таблички из трех блоков:

- Проценты за год.

- Абсолютное денежное выражение — рубли и копейки цифрами и с расшифровкой словами.

- Приблизительный ежемесячный платеж.

Читая кредитный договор, обратите особое внимание на ПСК. Так вы поймете реальную стоимость заемных денег и оцените размер переплаты. Возможно, вам даже удастся немного снизить итоговую сумму, изменив условия по ставке или страхованию. В каждом конкретном случае надо обсуждать этот вопрос с менеджером вашего банка.

Штрафы: просрочка наказуема не только в магазине

Банкам при кредитовании важны два момента: выплата заемщиком всей суммы долга и внесение платежей четко в оговоренные сроки. Если человек допускает просрочку платежа, его наказывают.

Чтобы штраф не стал для вас неожиданностью, вдумчиво изучите этот раздел кредитного договора и подсчитайте, что будет, если вы по какой-то причине просрочите платеж.

Максимальный штраф — не более 20% годовых от размера просрочки или 0,1% за каждые сутки от суммы просроченной выплаты.

Кирилл взял кредит на закупку оборудования для своего модного барбершопа. Ежемесячный платеж ему установили в 15 000 рублей. В силу внешних обстоятельств Кирилл несколько раз выплачивал меньше — только 10 000 рублей. За просрочку ему насчитали штрафные пени — по 5 рублей за каждый день.

Если Кирилл продолжит фокусничать с платежами еще два месяца (итого 60 дней просрочек), банк по закону имеет право потребовать вернуть кредит досрочно. Чтобы этого не произошло, наш герой должен не допускать срывов ежемесячных выплат либо, при невозможности платить вовремя, обратиться в банк и попросить изменить условия договора.

Ежемесячный платеж: дата имеет значение

А почему, собственно, у в целом дисциплинированного Кирилла возникли проблемы с погашением кредита? Все потому, что он невнимательно читал кредитный договор и пропустил момент с датой ежемесячного платежа.

Тут все просто: выбирайте дату платежа по кредиту сразу после зарплаты, чтобы всегда были деньги на выплату.

Наш Кирилл не обратил внимания, что в его договоре дата ежемесячного платежа почти на две недели позже срока получения им основного дохода. То есть, к тому моменту, когда надо вносить платеж, на банковской карте Кирилла финансы поют романсы, и внести всю выплату в 15 000 рублей уже не получается. Денег нет!

К счастью, Кирилл вовремя понял, где ошибся, и побежал в банк с просьбой сдвинуть дату ежемесячного платежа поближе к зарплате, чтобы не допускать просрочек. Банк пошел ему навстречу: срок перенесли на более удобный.

Здесь важно оставить еще и небольшой, в два-три дня, «люфт» на перевод денег. Если основной доход вы получаете с 1-го по 7 число месяца, то платеж по кредиту оптимально назначить на 14-15 число, а деньги переводить 11-го или 12-го, чтобы они точно пришли вовремя.

Минимальная ставка: условия и ограничения

Какими бы «щенячьими» ни были рекламные посулы, в реальности кредит — это жесткие условия и финансовая самодисциплина. Источник: нейросеть

Финансовые учреждения могут менять кредитный процент для каждого конкретного клиента. Чтобы получить минимальную ставку, нужно выполнить установленные банком условия. Обычно в них включают:

- обязательное страхование,

- залог,

- отсутствие просрочки по ежемесячным платежам.

Например, в Совкомбанке вы можете без проблем получить кредит на карту или наличными с услугой «Гарантия минимальной ставки». Подайте онлайн-заявку, дождитесь одобрения и подключите услугу. Чтобы вернуть проценты после выплаты всей суммы, вносите платежи без просрочек с помощью карты «Халва». Возьмите кредит в Совкомбанке и реализуйте свои самые амбициозные планы!

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика.

Досрочное погашение: подводные камни

Иногда бывает так, что когда дозарезу надо — денег нет, приходится идти в банк, вникать в условия кредитного договора и «отрывать от сердца» ежемесячные платежи.

И вдруг — раз! Выигрыш в лотерею. Или большое наследство. Или вам, как коту Матроскину с Шариком и дядей Федором, удалось «продать что-нибудь ненужное» и получить кучу денег. Появилась возможность погасить кредит досрочно полностью или частично.

Право заемщика выплатить долг банку раньше оговоренного срока прописано в профильном федеральном законе, статья 11. Но перед оформлением кредита нужно прочитать и договор с банком, чтобы выплата кредита досрочно оказалась для вас простой и выгодной.

Вернемся к истории с Кириллом. На него «свалилась» крупная сумма, и он решил пустить ее на досрочную выплату кредита. Посмотрев договор, наш герой убедился, что такая возможность в документе предусмотрена. Но есть нюансы.

Во-первых, заемщик обязан предупредить банк о своем намерении досрочно погасить долг. У Кирилла в договоре на это дают одну неделю. Возможны и другие сроки: 14 дней, 5 рабочих дней или даже один день.

Во-вторых, возможны разные варианты выплат. Некоторые банки вводят ограничения по минимальной сумме досрочного платежа. В договоре Кирилла это 40 000 рублей.

В-третьих, банк имеет право особо оговорить способы внесения досрочных выплат. К примеру, деньги без проблем примут только онлайн, а не наличными в офисе или банкомате.

Все эти и другие важные условия получения и погашения кредита детально прописаны в кредитном договоре. Всегда читайте этот документ, прежде чем поставить под ним свою подпись!

Какую информацию об условиях кредитования обязан предоставить банк?

Финансовые учреждения в отрасли кредитования требуют от заемщиков предоставить обширный перечень персональных данных. В свою очередь клиент вправе запросить детальное разъяснение условий кредитования. Проблемы с осведомленностью касательно условий сотрудничества повышают риск возникновения конфликтных ситуаций. Умышленное утаивание важных сведений считается веским основанием для инициирования судебного процесса с последующим расторжением договора.

Сведения о кредиторе

На этапе подачи заявки клиент предоставляет конфиденциальные паспортные, финансовые и контактные данные под гарантии о неразглашении секретных сведений в рамках банковской тайны. В свою очередь финансовое учреждение обязуется разместить достоверные сведения, позволяющие заемщику получить полезную дополнительную информацию о выбранном для сотрудничества предприятии. Все необходимые данные обычно доступны на сайте или в офисе банка.

Клиентам рекомендуется изучить следующие сведения о потенциальных кредиторах:

- Наименование организации.

- Номер лицензии.

- Информация о внесении в реестр.

- Юридический адрес.

- Данные о членстве в СРО.

- Местонахождения ближайшего офиса.

- Контактный телефон и адрес e-mail.

- Официальный сайт.

Финансовое учреждение обязано включить указанные выше данные в документы, которые регулируют процесс кредитования. Одним из ключевых условий для проведения сделок является наличие разрешений на осуществление финансовых операций. Банковские учреждения получают соответствующие лицензии, информация о микрофинансовых организациях и ломбардах фиксируется в реестрах, а кредитные кооперативы обязаны быть членами отраслевых саморегулируемых организаций (СРО).

Кредиторы обязаны хранить копии и оригиналы разрешительных документов в местах предоставления услуг. Клиенты имеют право ознакомиться с ними лично или запросить для детального изучения. Согласно действующему законодательству, каждый клиент вправе бесплатно получать информацию о перечне услуг, связанных с оформлением кредитов любого типа.

При обсуждении условий кредитного договора заемщик вправе задать следующие вопросы:

- Условия предоставления конкретного потребительского кредита.

- Механизмы защиты конфиденциальных данных.

- Сроки оказания запрашиваемых услуг.

- Финансовые параметры будущего договора.

- Список документов, необходимых для оформления выбранного кредита.

- Способы погашения задолженности.

- Возможные риски и негативные последствия, связанные с получением кредита.

- Порядок досудебного и судебного урегулирования споров.

Установленный порядок разъяснения условий договора распространяется на все кредитные учреждения, включая МФО, банки и ломбарды. Каждая организация разрабатывает собственную политику взаимодействия с клиентами, стремясь заинтересовать их в заключении выгодных сделок.

Если сотрудник финансового учреждения отказывается предоставлять ответы на вопросы клиента или искажает предоставляемую информацию, рекомендуется воздержаться от дальнейшего сотрудничества. После подписания договора изменить условия или отказаться от сделки возможно только через судебные разбирательства. Чем раньше заемщик обнаружит признаки недобросовестности, тем меньше он потеряет времени и средств.

Требования к будущему заемщику

На этапе согласования условий сделки кредитное учреждение обязано предоставить заемщику полный перечень требований. Ориентируясь на эти данные, клиент сможет оценить выгодность сотрудничества. Особое внимание следует уделить перечню документов, которые используются для скоринга.

К стандартным требованиям к заемщику относятся:

- Заполнение заявки через сайт или в офисе организации.

- Предоставление паспортных и контактных данных.

- Указание сведений об уровне дохода.

- Подтверждение минимального стажа работы.

- Соответствие возрастным ограничениям, указанным в условиях договора.

- Наличие постоянной регистрации в регионе присутствия организации.

Перечень документов для гарантированного получения выбранного кредита и текущий срок их рассмотрения учреждение обязано указать в открытых для клиента источниках. Для оценки уровня кредитоспособности достаточно предоставить справку о доходах. Стаж работы проверяется путем изучения копии трудовой книжки.

Обязательным документом для оформления кредита является паспорт. Однако иногда заемщику требуется предоставить второй документы на выбор. Финансовое учреждение со своей стороны обязуется держать конфиденциальную информацию клиента в тайне.

Сведения о займе

В тексте договора указываются все характеристики выбранного кредитного продукта. Каждое финансовое учреждение обязано предоставить заемщику полную и исчерпывающую информацию о предлагаемых услугах еще на ранних стадиях оформления сделки. Это необходимо для того, чтобы клиент мог выбрать наиболее подходящие условия сотрудничества. Общие сведения о доступных кредитных продуктах размещаются на официальных сайтах организаций, однако часто потенциальным заемщикам недоступна детализированная информация. В результате приходится прибегать к поиску дополнительных источников и разъяснений.

На этапе подготовки к заключению договора рекомендуется:

- Определить, для каких целей необходим кредит.

- Выбрать надежное финансовое учреждение для партнерства.

- Ознакомиться с перечнем потребительских кредитов, предлагаемых данной организацией.

- Уточнить данные о подходящих вариантах займа.

- Найти отзывы клиентов о работе выбранной финансовой структуры.

- Определить желаемый размер кредита и срок его возврата.

- Уточнить требования к обеспечению займа.

- Изучить перечень дополнительных услуг, предлагаемых банком.

- Узнать о действующих программах лояльности и возможных скидках.

Особое внимание следует уделить базовым условиям договора. В большинстве случаев они носят лишь информационный характер, поскольку выгодные ставки и упрощенные параметры оформления обычно доступны только для лояльных клиентов. При этом банк обязан предоставить полную информацию о характеристиках кредитного продукта до подписания договора. В противном случае заемщик вправе оспорить достигнутые соглашения.

Важные финансовые аспекты: ставки и комиссии

Ключевым элементом при заключении договора является обсуждение финансовых условий. Размер минимальной и максимальной суммы займа указывается в документации, сопровождающей оформление кредитного продукта. Оптимальные условия чаще всего предлагаются клиентам, готовым предоставить расширенный пакет документов. Также финансовое учреждение обязано заранее уведомить заемщика о наличии кредитного лимита и условиях его увеличения.

При обсуждении условий сделки рекомендуется обратить внимание на следующие аспекты:

- Размер запрашиваемого займа.

- Валюту, в которой будет предоставлен кредит.

- Процентные ставки.

- Установленные сроки возврата кредита.

- Комиссионные сборы.

- Штрафные санкции за несвоевременную оплату.

- Возможные дополнительные платежи.

Условия по суммам займов и срокам возврата всегда являются индивидуальными. Эти параметры согласовываются сторонами и фиксируются в договоре. Информация о процентных ставках размещается на официальных сайтах банков, в рекламных буклетах и других публичных источниках.

Кроме того, заемщику стоит учитывать общий уровень базовой ставки, которая может быть фиксированной или плавающей. Плавающая ставка несет в себе определенные риски как для клиента, так и для самого банка. При формировании тарифной политики финансовые учреждения учитывают рефинансирование Центрального банка и актуальные рыночные условия.

На стоимость кредита влияет:

- Согласованная сторонами ставка.

- Стоимость иных платежей заемщика по договору.

- Размер комиссионных выплат.

- Оплата индивидуальных условий сделки.

Полная стоимость оформленного кредита зависит от обменных курсов и котировок, если средства получены в иностранной валюте. Повышенный риск просроченных платежей — основная причина отказа учреждений от подобного рода займов. Впрочем, банковские кредиты выдаются не только в национальной валюте. Для клиентов некоторых организаций доступны валютные ссуды. При этом оформление кредитов в долларах и евро через МФО запрещено законом.

Программы лояльности

Для постоянных клиентов, держателей пенсионных и дебетовых карт, а также владельцев крупных депозитов и участников зарплатах проектов финансовые учреждения предоставляют льготные кредитные программы. В этом случае можно снизить переплату, улучшив условия сотрудничества с организацией. Лояльные клиенты на стадии кредитования получают скидку по ставкам в районе 2-4% и ощутимое сокращение перечня требования.

Способы получения займа

Кредитор обязуется предоставить актуальную информацию по доступным способам получения и последующего погашения займа. Клиенту нужно лишь своевременно вносить платежи, однако выбор правильного способа для перевода средств снижает комиссионные расходы и повышает безопасность выполненных операций.

Варианты предоставления кредита:

- Выпуск карты с установленным заранее кредитным лимитом.

- Разовый безналичный платеж на расчетный счет или карту.

- Открытие кредитной линии с регулярным предоставлением средств.

- Выдача займа наличными на руки в кассе финансового учреждения.

- Овердрафт по дебетовым картам при превышении лимита сбережений.

Использование кредиток позволяет повышать лимит путем предоставления дополнительных данных и разного рода гарантий. Финансовые учреждения позволяют клиентам самостоятельно выбирать способы получения денег. Кроме передачи наличных через кассу в ближайшем офисе кредиторы дают возможность клиентам воспользоваться электронными кошельками, картами и системами для перевода валюты. Заемщику придется отталкиваться от уровня комиссии и целей использования денежных средств. Если деньги нужны для безналичных расчетов, стоит осуществить перевод на карту. Выплата наличными предполагает получение средств в кассе или через платёжную систему.

Условия погашения кредита

Возвращение займа происходит путем внесения регулярных платежей или полной суммы займа одним взносом. По закону финансовые учреждения не имеют права препятствовать досрочному погашению. Этот способ преждевременного закрытия сделки позволит заемщику снизить переплату за счет экономии на комиссиях и ставках.

Методы погашения потребительского займа:

- Через терминалы самообслуживания и банкоматы.

- Безналичным переводом с карты или счета.

- В кассе обслуживающего банка.

- При помощи систем электронных платежей.

- Через терминалы и кассы партнеров кредитора.

Клиент самостоятельно выбирает оптимальный метод внесения денежных средств. Экономное погашение предполагает использование услуг банка, в котором получен кредит. Рекомендуется возвращать средства через кассы или путем безналичных расчетов. Решающую роль в выборе метода оплаты играет вариант получения заемщиком дохода.

Периодичность платежей определяется на этапе заключения договора. График разрабатывается с учетом потребностей заемщика, поэтому со временем его можно скорректировать. Лучшим вариантом для клиента считается внесение средств один раз в месяц. Во избежание технических просроченных платежей взносы нужно делать за несколько дней до крайнего срока.

Обеспечение сделки

Для получения доступа к выгодным условиям кредитования заемщику придется предоставить обеспечение. Способы гарантирования клиент выбирает самостоятельно, но иногда кредиторы настаивают на использовании конкретных методик. Обеспечение позволяет снизить ставки по кредиту.

Формы обеспечения кредита:

- Предоставление имущества в залог.

- Поручительство и гарантирование сделки.

- Задаток, первоначальный взнос или аванс.

- Удержание имущества должника.

- Неустойки, штрафы и пени.

- Привлечение созаемщика.

- Заключение страхового договора.

- Банковские санкции и ограничения.

Что должно обязательно присутствовать в кредитном договоре?

Общие условия кредитования

При оформлении кредитного договора необходимо обратить внимание на обязательные пункты, которые должны быть включены в документ. К таким пунктам относятся:

- Реквизиты сторон. Договор должен содержать полные данные о заемщике и кредиторе, включая юридический адрес, контактную информацию и идентификационные данные.

- Срок возврата кредита. Указывается четкий период, в течение которого заемщик обязан полностью погасить задолженность.

- Процентная ставка. Этот показатель может быть:

- Фиксированным. Процент не изменяется на протяжении всего срока кредитования.

- Переменным. Размер ставки может корректироваться в зависимости от ключевой ставки Центрального банка или уровня инфляции.

Кроме того, в договоре обязательно указывается:

- График возврата денежных средств. Документ детализирует, в какие сроки и в каком объеме заемщик должен вносить платежи.

- Штрафные санкции. Прописываются меры, применяемые в случае просрочки, включая пени и другие штрафы.

- Обеспечение обязательств. Это может быть:

- Наличие залогового имущества;

- Поручители или созаемщики.

Особое внимание стоит уделить пункту о возможности изменения условий кредитного договора. Многие банки оставляют за собой право корректировать условия без согласия заемщика. Это может касаться увеличения процентной ставки или изменения сроков погашения. Согласие на такой пункт лишает клиента права на дальнейшие возражения.

Индивидуальные условия кредитного договора

Существенные условия кредитного договора разрабатываются индивидуально для каждого заемщика. Условия такого документа основываются на следующих параметрах:

- Кредитная история заемщика;

- Финансовые возможности клиента;

- Уровень заработка;

- Стоимость залогового имущества.

Эти факторы напрямую влияют на размер процентной ставки, сроки возврата и максимальную сумму займа.

Типовая форма договора, предлагаемая банком, может варьироваться в зависимости от клиента. Однако индивидуальные условия нельзя противоречить общим положениям кредитования. Все кредитные договоры должны соответствовать:

- Закону о банковской деятельности;

- Федеральным законам;

- Нормам Гражданского кодекса.

Индивидуальные условия можно разделить на:

- Основные. Эти параметры позволяют оценить выгоду кредитного предложения.

- Второстепенные. Они регулируют дополнительные нюансы сотрудничества.

Подписание договора означает согласие заемщика с предложенными банком условиями. Поэтому важно внимательно изучить все пункты документа перед его подписанием.

Обязательные условия кредитного договора

Что обязательно должно быть в кредитном договоре, согласно ФЗ 212 и 353, ст. 428 и 819 Гражданского Кодекса РФ:

- Реквизиты.

- Обязательные требования банка, МФО.

- Время рассмотрения заявки, оформления займа.

- Тип кредита (целевой, потребительский, ипотечный).

- Сумма кредита.

- Термины возврата средств.

- Процентная ставка, порядок расчета изменяемой ставки.

- График погашения займа.

- Залоговое обеспечение.

- Ответственность (штраф, пеня, неустойки).

- Способ решения разногласий, условия расторжения договора раньше срока.

- Параметры досрочного погашения ссуды.

- Обязательные дополнительные платные услуги, предоставляемые банком по займу.

- Параметры реструктуризации, отсрочки обязательных платежей.

Важно! Если банк изменил сумму взноса, увеличил проценты, а договором это не было предусмотрено, заемщик имеет право оспорить такие действия в суде.

Второстепенные условия договора кредитования

Описывают дополнительные параметры предоставления и возврата займа, которые не влияют на изменение суммы, процентной ставки, сроков возврата, начисление пени, штрафов:

- способы связи между банком и заемщиком;

- уведомление о смене контактного телефона, места жительства;

- информирование о других услугах банка, МФО.

Важно! Обращайте внимание, не связаны ли основные пункты со второстепенными условиями. Например, при изменении телефона или адреса заемщика, о которых он не уведомил, МФО вправе увеличить процент по займу или начислить пеню.

Что будет, если будут нарушены условия договора?

Чем является кредитный договор? – Это обязательства, которые стороны должны выполнять. Если одна из сторон не выполняет условия, то за это предусмотрена ответственность.

Банком

Если банк или МФО увеличил процентную ставку, сократил срок возврата средств, необоснованно начислил штраф, пеню, то клиент вправе оспорить такие действия в суде. По решению суда банк пересчитает завышенные проценты, отменит штраф.

Заемщиком

Если клиент вовремя не выплачивает долги, то финансовая организация имеет право:

- расторгнуть договор с требованием вернуть всю сумму займа;

- принудительно взыскать деньги по суду с выплатой всех процентов, пени, штрафов, издержек;

- арестовать и реализовать залоговое имущество и направить средства на погашение займа.

Важно! Срок давности по обязательствам договоров кредитов, займов – три года. Если срок истек, то требовать возврата средств банк не имеет права.

Реально ли изменить условия кредитного договора после подписания?

Изменение условий кредитного договора возможно, если это предусмотрено в самом документе. Можно изменить следующие параметры договорных обязательств:

- сроки погашения займа – досрочная выплата, продление срока возврата;

- реструктуризация;

- изменение переменной процентной ставки;

- пересчет суммы в связи с изменением валютного курса;

- невыполнение взятых на себя обязательств (просрочки, отказ в выплате средств).

Перед тем, как отменить кредитный договор, изменить любой из его пунктов, банк обязан информировать об этом заемщика. Самостоятельно изменять условия, отменять договор кредита финансовая организация не имеет права.

Клиент, в случае сложностей с выплатой займа, может договориться с банком о реструктуризации, увеличении срока ссуды, каникулах или отсрочке платежей.

Можно ли расторгнуть кредитный договор

Можно расторгнуть кредитный договор если банк нарушил свои обязательства (не перевел всю сумму, изменил пункты по долговым обязательствам). Но это надо доказать документально, чтобы подтвердить свою позицию в суде.

Банк может расторгнуть соглашение, если клиент не выплачивает долги, скрывается. Все спорные вопросы и расторжение договора решаются в судебном порядке.

Основные условия кредитного договора регулируют отношения между финансовой организацией и заемщиком. После подписания обязательств каждая из сторон должна их выполнять. Поэтому внимательно читайте все пункты соглашения.

Специалисты ГК «Содействие» помогут подобрать заем на выгодных условиях, с гарантированным одобрением. Опытные финансовые брокеры внимательно проследят за правильностью и корректностью заключения долговой сделки, помогут правильно оформить целевой, ипотечный, потребительский кредит под хороший процент на отличных условиях.

Как ООО взять кредит в банке

Цели, на которые представители организаций могут получить кредит

Юридические лица, такие как общества с ограниченной ответственностью (ООО), могут оформлять кредиты исключительно для нужд бизнеса. Основные направления, на которые предоставляются займы, включают:

- Пополнение оборотных средств. Это позволяет обеспечить бесперебойное функционирование бизнеса.

- Финансирование текущей деятельности. Средства могут быть использованы для уплаты налогов, пополнения фонда заработной платы и покрытия иных расходов, связанных с ежедневной операционной деятельностью.

- Покупка недвижимости. Предприятия могут приобретать земельные участки, здания или помещения для использования в хозяйственных целях.

- Ремонт и реконструкция объектов недвижимости. Кредитные средства направляются на улучшение инфраструктуры, используемой для ведения хозяйственной деятельности.

- Приобретение основных средств. Это может быть транспорт, оборудование и другие материальные активы, необходимые для функционирования предприятия.

- Модернизация и ремонт основных средств. Финансирование направлено на поддержание оборудования и других ресурсов в работоспособном состоянии.

После получения кредита компания обязана представить банку документы, подтверждающие целевое использование средств. Такие отчёты должны быть предоставлены в сроки, указанные в кредитном договоре. Например, в Альфа-Банке использование выделенных средств необходимо подтвердить в течение 90 дней со дня получения кредита.

Цели, на которые кредиты не выдаются

Банки накладывают ограничения на использование кредитных средств. Так, займы не предоставляются для следующих целей:

- Приобретение эмиссионных ценных бумаг. К ним относятся акции, облигации и другие инструменты фондового рынка.

- Размещение активов на банковских депозитах. Запрещено использовать кредитные средства для накопления на счетах.

- Пополнение уставного капитала организации. Банки не поддерживают займы для таких внутренних финансовых операций.

- Выплата дивидендов акционерам. Также запрещено покрывать доходы по облигациям за счёт заемных средств.

- Финансовые операции с векселями и паевыми инвестиционными фондами. Средства не могут быть направлены на такие инвестиционные активности.

Кроме того, деньги, полученные в рамках кредитования бизнеса, нельзя использовать для погашения задолженностей перед другими кредитными учреждениями. Для таких целей необходимо оформлять рефинансирование. Таким образом, при подаче заявки важно чётко определить цель кредитования.

Условия кредитования для ООО

Кредитные условия для юридических лиц зависят от политики конкретного банка. Чаще всего кредит можно оформить:

- Одной суммой или поэтапно.

- С залогом или без него, в зависимости от суммы и вида займа.

Стандартные требования к ООО включают:

- Срок ведения бизнеса. Большинство банков требуют, чтобы предприятие существовало не менее девяти месяцев. Однако для новых компаний существуют специальные программы кредитования.

- Доля участия в уставном капитале. Банк проверяет состав учредителей. Например, участие муниципальных образований, религиозных или благотворительных организаций не должно превышать 25%. При этом доля других юрлиц в капитале может составлять до 49%.

- Месторасположение бизнеса. Чаще всего бизнес должен находиться в том же городе, где есть представительство банка, или в пределах установленного радиуса.

При оформлении заявки компания обязана чётко указать цель кредита и предоставить документы, подтверждающие её обоснованность.

Поручительство и залоговые обязательства

Из-за особенностей организационно-правовой формы ООО банки, как правило, требуют обеспечение по кредиту. Например, в Альфа-Банке даже для небольших займов необходимо поручительство. Поручителем может быть физическое лицо, являющееся учредителем компании с долей в её уставном капитале более 50%.

Залог также может значительно улучшить условия кредитования: снижает ставку и увеличивает сумму. В качестве залога могут выступать:

- Земельные участки без построек.

- Жилая недвижимость.

- Коммерческая недвижимость.

- Основные средства компании, такие как транспорт или оборудование.

Дополнительное требование Альфа-Банка к залоговому имуществу: оно должно находиться в регионе присутствия кредитно-финансового учреждения. Объект недвижимости не должен располагаться на территории с ограниченным доступом (режимные объекты и т. д.).

Как получить бизнес-кредит

Чтобы взять заём, нужно придерживаться следующего алгоритма действий:

- Заполните онлайн-заявку на сайте банка. На этом этапе обычно требуется указать наименование и ИНН организации, город ведения бизнеса, вид деятельности и номер телефона.

- Предоставьте необходимые документы и получите одобрение.

- Подпишите кредитный договор, а также оформите договор залога и поручительства (при необходимости).

- Получите деньги на ваш расчётный банковский счёт.

Преимущества и недостатки кредитования бизнеса

Юридические лица часто прибегают к кредитованию для развития бизнеса, что обусловлено рядом значимых преимуществ этого способа финансирования.

Возможность получения дополнительных средств для бизнеса. На разных стадиях развития компании может возникать потребность в дополнительном финансировании. Кредит позволяет оперативно и без значительных сложностей обеспечить организацию нужными средствами для решения текущих задач.

Сохранение контроля за организацией. Привлекая инвесторов или партнеров для финансирования, собственник бизнеса рискует утратить часть контроля над ключевыми решениями компании. В отличие от этого, в случае получения кредита юридическое лицо несет только финансовую ответственность перед банком. Кредитная организация не вмешивается в операционную деятельность предприятия, оставляя владельцу полный контроль.

Возможность получения кредита на выгодных условиях. Современные банки предлагают разнообразные условия кредитования, которые могут включать как кредиты с обеспечением, так и без. Заёмщик может оценить риски и выбрать наиболее подходящий вариант для своей компании.

Удобство подачи заявки. Важным преимуществом для современного бизнеса является возможность подать заявку на кредит через онлайн-банкинг. Это упрощает процесс получения финансирования, позволяя оформлять заявку, не покидая рабочего места, всего в несколько кликов.

Возможность получения крупных кредитов. В некоторых случаях банки могут предоставить достаточно большие суммы, которые могут превышать 100 миллионов рублей. Эти средства могут быть выделены на срок до десяти лет, что открывает значительные возможности для развития бизнеса.

Широкий выбор предложений. Банки предлагают разнообразные кредитные программы, что позволяет предпринимателю выбрать кредит, который максимально соответствует потребностям его бизнеса.

Однако наряду с очевидными плюсами, кредиты для бизнеса имеют и некоторые недостатки.

Сложности с выполнением требований кредиторов. Для начинающих предпринимателей получение кредита может быть затруднено, так как банки часто требуют анализа финансовой истории компании. В некоторых случаях начать с кредитной карты может быть единственным вариантом. Например, в Альфа-Банке юридическое лицо может оформить кредитную карту даже при отсутствии длительной истории работы компании.

Высокие процентные ставки. Для того чтобы бизнес мог обслуживать кредит и покрывать расходы на его обслуживание, он должен генерировать достаточно прибыли. Высокие процентные ставки могут быть серьезным бременем для предприятий с нестабильным доходом.

Прежде чем подавать заявку на кредит, важно тщательно оценить все риски и выбрать банк с наиболее выгодными условиями. В случае невыполнения обязательств по кредиту, залоговое имущество может быть изъято кредитной организацией.

Может ли организация взять кредит, имея займы в других банках?

Юридические лица могут обратиться за новым кредитом, даже если ранее уже заключили договор с другим финансовым учреждением. Главное условие — наличие достаточной платежеспособности для выполнения обязательств перед всеми кредиторами. Однако проблемы могут возникнуть, если банк, в который подается заявка, вводит дополнительные ограничения на основании негласных правил кредитования, что делает получение займа более сложным.

Какие документы нужны при оформлении кредита для юридических лиц

Чтобы взять кредит в банке, юридическому лицу потребуется подготовить следующий пакет документов:

- Анкету с информацией о заёмщике и согласием на получение отчёта банком из Бюро кредитных историй и сведений о расчётах от операторов фискальных данных.

- Анкету физического лица. Включает согласие на обработку персональных данных, сведения о поручителе, информацию о расчётах от операторов фискальных данных и согласие на получение банком отчёта изБюро кредитных историй.

- Документы, подтверждающие целевое использование кредитных средств.

- Документ со сведениями о финансовом положении заёмщика.

- Копии договоров о кредитных соглашениях у заёмщика или поручителя (при наличии).

- Справки из банков, подтверждающие сумму задолженности, суммы ежемесячных платежей и сроки выплат (при наличии).

Может ли организация получить кредитные каникулы

Согласно закону № 106-ФЗ, юридические лица могут получить кредитные каникулы на срок до шести месяцев. Оформить отсрочку можно до 31 декабря 2023 года. Право на кредитные каникулы получают ООО, задействованные в секторах малого и среднего бизнеса, а также юрлица, которые осуществляют деятельность в определённых отраслях. Их перечень можно найти в Постановлении Правительства РФ № 337.

Согласно документу, отсрочку по платежам могут получить ООО, занятые в следующих отраслях:

- •сельское хозяйство;

- •обрабатывающие производства;

- •торговля;

- •ремонт транспортных средств;

- •транспортировка и хранение;

- •гостиничный бизнес;

- •сфера общепита;

- •связь и информационные технологии;

- •операции с недвижимостью;

- •образование;

- •здравоохранение;

- •культура и развлечения.

Для получения кредитных каникул по закону № 106-ФЗ нужно, чтобы кредитный договор и задолженность по нему были сформированы не позднее 28 февраля 2022 года. После завершения кредитных каникул к основному долгу будет добавлена сумма процентов, начисленная в период отсрочки. Размер платежа по договору останется прежним.

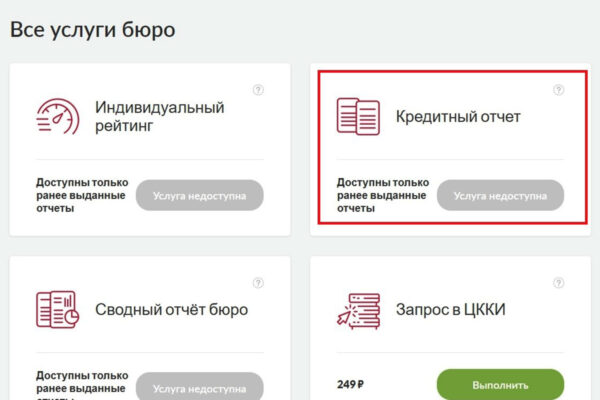

Как узнать свои кредиты

Через БКИ

Чтобы не обращаться во все бюро подряд, лучше заранее узнать, где именно хранятся сведения. Получить список БКИ можно, сделав запрос на «Госуслугах». Это бесплатно: клиенту нужно авторизоваться на портале, отправить заявку, и в течение дня ответ поступит в личный кабинет.Чтобы получить выписку из кредитной истории, необходимо обращаться в само бюро. Процедура доступна онлайн. Сначала необходимо перейти на сайт бюро и войти в личный кабинет. Отдельная регистрация не нужна, все можно сделать через доступ к «Госуслугам». После запроса в течение суток выписка будет сформирована и направлена клиенту.В выписке можно посмотреть, какие кредиты были оформлены, когда, в каких организациях. Там обязательно указаны сумма займа и порядок выплат по нему. Также можно узнать, какие организации интересовались вашей кредитной историей. Например, помимо банков сделать запрос может работодатель перед оформлением нового сотрудника.Сведения в каждом БКИ предоставляют бесплатно только два раза в год. Если в течение года заемщику снова понадобится кредитный отчет, за него придется платить по тарифу бюро. Раз в год выписку можно бесплатно получить в бумажном виде.

Запрос в финансовую организацию

Если клиент брал кредит в банке или МФО, он может обратиться в эту кредитную организацию для уточнения данных. Например, чтобы узнать размер оставшейся задолженности, распечатать платежный график или закрыть заем, когда он полностью погашен.

Проверка онлайн на сайте ФССП

Как узнать, есть ли кредиты у другого человека

Узнать информацию о чужих кредитах в банке невозможно, поскольку такие данные охраняются законом как банковская тайна. Однако если задолженность была передана судебным приставам, то информация о долге станет доступной на официальном сайте Федеральной службы судебных приставов (ФССП).

Ситуации, когда узнать о долгах необходимо, могут возникать у наследников, которые, вступая в наследство, автоматически принимают не только имущество, но и обязательства, связанные с долгами. Проверкой этих данных занимается нотариус, который ведет наследственное дело. У нотариуса есть право запрашивать информацию у финансовых учреждений о наличии кредитов и других долговых обязательств у наследодателя.

Наследники не обязаны принимать на себя весь долг, если он превышает стоимость полученного имущества. Размер долговых обязательств не может превышать стоимость наследства. Например, если наследник получает квартиру стоимостью 1 миллион рублей, то и долг он будет обязан вернуть только в пределах этой суммы. В некоторых случаях можно отказаться от наследства, и в этом случае кредитор списывает долг.

Откуда могут появиться долги

Бывает так, что заемщик полностью выплатил кредит, а долг все равно числится за ним. Или клиент вовсе не оформлял заем, а в кредитной истории указано обратное. Почему так происходит?

Техническая ошибка

По закону банки обязаны передавать сведения в БКИ в течение 3 дней с момента события или изменения. Если в данные закралась ошибка, сведения переданы не вовремя или не дошли до получателя из-за технического сбоя, в КИ могут появиться неточности.Любой клиент имеет право оспорить записи в КИ, если он с ними не согласен. Для этого нужно подать соответствующий запрос в БКИ. Бюро свяжется с финансовой организацией, чтобы перепроверить данные. Если ошибку обнаружат, специалисты внесут исправления.

Неправильно закрытый кредит

Недостаточно просто погасить долг. Если заем полностью выплачен, необходимо удостовериться, что договор с банком и кредитный счет закрыты. Если этого не сделать, на счете снова может образоваться долг, например из-за пересчитанных процентов или платного обслуживания. Внеся последний платеж, заемщику следует обратиться в банк и запросить справку о полном погашении долга — она подтвердит, что больше ничего платить не нужно.

Мошеннические действия

Некоторые кредитные организации могут предоставлять небольшие займы новым клиентам дистанционно, требуя лишь паспорт для оформления кредита. Преступники, завладев чужими паспортными данными, могут обратиться в такие организации и оформить кредит на другого человека. Для того чтобы избежать подобных ситуаций, важно тщательно оберегать документы, удостоверяющие личность:

- не передавать их в чужие руки,

- не оставлять в залог,

- не передавать ксерокопии посторонним лицам,

- вводить данные только на защищенных сайтах.

Заемщик может долго не подозревать о том, что на его имя был оформлен кредит. Именно поэтому важно периодически проверять свою кредитную историю. Узнать о незапланированном долге можно неожиданно, если поступит уведомление о задолженности. Обычно это происходит, когда срок погашения долга уже истек. Однако не стоит полагаться на информацию, полученную от неизвестного звонящего, который сообщает о наличии у вас долга — такую информацию лучше перепроверить через Бюро кредитных историй (БКИ).

Если вы обнаружили кредит, который не оформляли, необходимо немедленно обратиться в полицию с заявлением. Одновременно с этим стоит подать претензию в банк. Это поможет зафиксировать факт мошенничества. В дальнейшем могут понадобиться доказательства вашей непричастности. Например, если кредит был оформлен в отделении банка, можно доказать, что в момент оформления вы не находились в городе. Сложнее всего аннулировать займы, полученные онлайн. В таком случае можно обратиться в суд.

Как погасить долги

Если задолженность возникла не по вине мошенников и не вследствие технической ошибки, ее необходимо погасить.Чтобы справиться сразу с несколькими займами и кредитками, можно сделать рефинансирование — объединить все в один кредит под меньший процент. В этом случае проще контролировать платежи — достаточно раз в месяц вносить нужную сумму на счет. Клиент не перепутает даты и не будет тратить время, чтобы оплатить каждую задолженность по отдельности.Если долг уже списывают приставы, можно обратиться к ним и уточнить — что еще сделать для улучшения своего положения. Например, небольшие суммы можно закрыть единовременно. В этом случае остальные задолженности будут погашаться быстрее.

Как бесплатно узнать кредитную историю: через НБКИ, ОКБ и еще три способа

Как узнать, какие БКИ хранят кредитную историю

В интернете много запросов, как проверить кредитную историю через Госуслуги. В действительности портал ничего не расскажет заявителю о его рейтинге — система «вытаскивает» из Центрального комитета кредитных историй (ЦККИ) перечень Бюро кредитных историй (БКИ), которые хранят кредитные отчеты (КО).

Можно запросить онлайн-перечень агентств, которые содержат кредитную историю (КИ), через Центробанк, Почту России, нотариальную контору или банк, но это очень долгий путь со множеством препятствий.

Как скачать список БКИ через Госуслуги:

- Откройте портал и авторизуйтесь.

- На главной странице в поле «Введите запрос» напишите «БКИ» или «Узнать БКИ».

- Цифровой ассистент Макс выдаст несколько вариантов — выбирайте «Узнать свое БКИ».

- Виртуальный помощник предложит проверить личные данные: ФИО, дату и место рождения, гражданство.

- Если все в порядке, нажмите «Верно».

- Система автоматически сформирует заявление.

- В течение пары часов список БКИ появится в графе «Заявления».

Госуслуги — фактически посредник между Центральным комитетом кредитных историй и заявителем. Источник: gosuslugi.ru

Бесплатные способы проверить кредитную историю онлайн

Бесплатно получить доступ к кредитной истории можно лишь дважды в год. Каждый последующий запрос будет стоить определенную сумму, которая варьируется от 200 до 600 рублей, в зависимости от выбранного агентства.

На сентябрь 2024 года аккредитацию для предоставления подобных услуг от Центробанка России имеют только пять Бюро кредитных историй (БКИ):

- НБКИ.

- ОКБ.

- «КредитИнфо».

- «Спектрум».

- «Скоринг Бюро».

Хотя в списке значатся шесть организаций, БКИ «Кредо» прекратило свою деятельность по предоставлению отчетов с июня 2024 года.

Далее рассмотрим, как можно бесплатно проверить свою кредитную историю по фамилии и другим личным данным.

Национальное бюро кредитных историй (НБКИ)

Для удобства авторизации на сайте НБКИ рекомендуется использовать подтвержденный аккаунт на портале госуслуг. В случае его отсутствия необходимо пройти регистрацию — система запросит данные вашего паспорта.

Дальнейшие действия следующие:

- Подтвердите вашу личную информацию.

- Перейдите в раздел «Все услуги».

- В пункте, касающемся кредитных историй, выберите «Получить бесплатно».

- Ваш отчет будет автоматически загружен в ваш личный кабинет на сайте НБКИ.

НБКИ — простой и понятный сервис, который формирует исчерпывающие отчеты. Источник: nbki.ru

Объединенное кредитное бюро (ОКБ)

Заказать отчет можно и через ОКБ. Первые два запроса бесплатные, за каждый последующий придется отдать по 390 рублей.

Инструкция:

- Авторизуйтесь через Госуслуги, «Сбер ID» или «Т-Банк».

- Отчет сгенерируется автоматически. На главной странице сразу отобразятся рейтинг, действующие договоры, обязательные платежи, текущие просрочки. Дополнительно сервис покажет, что доступно для оформления с вашим рейтингом: займы, кредитки, ипотеки, рефинансирование.

Если учетных записей нет — не беда. Закажите выписку по почте или в офисе компании. Не забудьте паспорт или другой документ, который подтвердит личность: дипломатический или служебный паспорт, военный билет, паспорт моряка, временное удостоверение личности.

«БКИ КредитИнфо»

Бюро оформляет отчеты несколькими способами: в офисе, по почте, через личный кабинет на сайте или в мобильном приложении и через интернет-банк «Русский Стандарт».

Как получить КИ онлайн:

- Зарегистрируйтесь.

- Идентифицируйте аккаунт через Госуслуги, мобильное приложение банка «Русский Стандарт» или в офисе.

- Запросите кредитный отчет и дождитесь, когда он появится в аккаунте.

Еще один способ запросить КИ — прийти в ближайшее отделение банка «Русский Стандарт». Источник: bki-ci.ru

«Спектрум»

Сайт предлагает пять вариантов, как запросить нужную информацию: по email, по почте, телеграммой, заверенной оператором связи, в офисе или через систему ЕСИА. Самый простой — через личный кабинет.

Что делать:

- Откройте сайт и перейдите во вкладку «Моя кредитная история».

- Пролистайте вниз и нажмите «Получить».

- На открывшейся странице выберите «Субъектам».

- Нажмите «Войти» — система предупредит, что сайт автоматически перенаправит на Госуслуги.

- Предоставьте личные данные.

- На экране отобразится личная информация. Поставьте галочку рядом с согласием на обработку данных.

- Запросите кредитный отчет.

Клиенты, чья КИ хранится в «Спектруме», могут с помощью сервиса исправить ошибки, если они есть. Источник: cbch.ru

«Скоринг Бюро»

Сходить в офис и попросить, отправить телеграмму, нотариально заверенное заявление по почте или электронный документ, заверенный простой или усиленной электронной подписью, — выбирать вам. Мы советуем все сделать онлайн:

- Зарегистрируйтесь на сайте.

- Предоставьте персональные данные.

- Подтвердите личность через портал государственных услуг или в офисе по паспорту.

- Запросите кредитный отчет и рейтинг: обычно он приходит через пять минут после подачи заявки.

Какие данные отображены в отчете

Четко утвержденных правил по составлению нет, поэтому отчет для физических лиц выглядит по-разному. Но есть обязательные пункты, без которых не обойтись. Все они разделены на несколько частей:

- Титульная содержит общую информацию о субъекте: ФИО, данные паспорта, ИНН и СНИЛС.

- Основная состоит из текущих займов, судебных решений о взысканиях и банкротстве, скорингового балла.

- Информационная показывает все заявки на кредиты: выданные и нет.

- Закрытая — доступна только заемщику. Отображает, кто и сколько раз запрашивал КИ.

- Кредитный отчет — вся информация о взятых кредитах: кто, сколько, когда, где, есть долг или его нет, были ли просрочки.

В КИ юридических лиц нет информационной части. В титульной прописывают ИНН, название компании, ОГРН, адрес. Все остальные графы идентичны.

Пример, как выглядит кредитная история. Источник: личный архив Анастасии Андреевой

Что делать, если кредитной истории нет

Кредитная история не будет доступна по умолчанию — для ее появления необходимо «наработать» данные. Если КИ отсутствует, это значит, что у физического лица никогда не было кредитов, займов или ипотеки.

Отсутствие кредитной истории может также быть связано с ошибками, которые могли возникнуть при формировании отчета, например, из-за неправильного написания фамилии.

Что делать, если КИ отсутствует? Один из простых способов — взять кредит. Например, Совкомбанк предлагает выгодные условия для заемщиков. Можно предварительно рассчитать размер ежемесячного платежа, учитывая сумму займа и срок его погашения.

Не нужно обязательно идти в банк для получения средств. Кредит на карту до 5 миллионов рублей можно быстро оформить в Совкомбанке. Для этого достаточно заполнить заявку на сайте, и деньги будут зачислены на ваш счет в кратчайшие сроки.

Кредитная история представляет собой информацию о всех кредитах, которые человек оформлял за последние семь лет. В ней содержатся данные о каждом займе, включая ипотеку, автокредит, кредитные карты и рефинансирование. Также в отчете указаны все просроченные платежи, задолженности, случаи банкротства физического лица, условия кредитования, суммы и наименования банков, а также цели, на которые был взят кредит. Отдельно указывается кредитный рейтинг — число баллов, которое влияет на вероятность одобрения кредита. Чем выше рейтинг, тем легче получить кредит в любом банке на запрашиваемую сумму. Если же рейтинг низкий, возможно, потребуется дополнительное обсуждение условий с банком.

Важно отметить, что узнать свою кредитную историю через Госуслуги не получится. На этом портале можно запросить только перечень БКИ, которые хранят данные о займах, задолженностях, просрочках и других характеристиках. Нужно выбрать бюро из списка и напрямую через него запросить свою КИ. Наиболее удобным вариантом является запрос онлайн, чтобы сэкономить время на письмах, заявлениях, заверении, отправке через Почту России или личных визитах в офис.

Что такое процентная ставка по кредиту

Что такое процентная ставка

Процентная ставка — это, по сути, стоимость кредита для клиента. Чем выше ставка, тем больше придется заплатить в итоге. Размер процента зависит от типа и характеристик конкретного кредитного продукта.

Кредитные карты обладают самыми высокими процентными ставками. Это связано с тем, что такие кредиты обычно доступны с минимальными требованиями к заемщикам, имеют длительный период беспроцентного использования и являются нецелевыми. Благодаря этим факторам банки могут устанавливать высокие ставки, компенсируя риски.

Ипотечные кредиты имеют самые низкие процентные ставки. Это обусловлено тем, что ипотека является целевым кредитом, то есть заемщик использует деньги исключительно для приобретения жилья, которое становится залогом. Этот тип кредитования считается обеспеченным, что снижает риски для банка и повышает вероятность возврата средств. Ипотечные кредиты также влияют на государственные субсидии и конкуренцию между банками, так как жилье является необходимостью для большинства граждан. Именно поэтому ставка по ипотеке зачастую ниже, чем по другим видам кредитования.

Потребительские кредиты занимают промежуточное положение по процентным ставкам. В случае классических потребительских кредитов ставка выше, если заем не обеспечен залогом. Если же кредит обеспечен, например, недвижимостью или другим имуществом, ставка может быть значительно ниже, даже если сумма займа выше, чем у беззалоговых кредитов.

Каждое финансовое учреждение устанавливает свою процентную ставку на кредиты, учитывая ключевую ставку Центробанка РФ и свою собственную кредитную политику. Ключевая ставка — это минимальный процент, по которому Центральный банк выдает кредиты коммерческим банкам. Чтобы заработать, банки продают эти средства своим клиентам с наценкой, что позволяет им покрывать расходы на обслуживание кредитных операций, зарплату сотрудникам и другие текущие затраты.

Типы процентных ставок:

- Плавающая ставка. Она меняется в течение срока действия кредитного договора в зависимости от различных факторов. Например, ставка может изменяться в связи с изменением ключевой ставки ЦБ или внутренними условиями банка. Некоторые банки предлагают условия, при которых ставка уменьшается на определенный период времени, если клиент подписывает дополнительные финансовые соглашения.

- Фиксированная ставка. Эта ставка остается неизменной на протяжении всего срока кредита, независимо от изменений в экономической ситуации, внешних или внутренних факторов. Такой вариант удобен для клиентов, так как позволяет точно планировать будущие выплаты.

- Льготная ставка. Такой процент доступен только для определенных категорий заемщиков или для определенных типов кредитов. Льготные ставки могут быть субсидированы государством, при этом разницу между реальной ставкой и льготной оплачивает государство. Клиент платит только сниженный процент.

Как формируется процентная ставка по кредиту и что влияет на итоговую сумму переплаты?

Процентная ставка по кредиту зависит от множества факторов, включая тип и особенности самого кредитного продукта. Однако помимо этих характеристик, есть другие, не менее важные аспекты, которые могут оказать значительное влияние на то, сколько вам в конечном итоге предстоит заплатить.

Прежде всего стоит отметить персональные скидки, которые банки могут предложить своим клиентам. Эти скидки — это своеобразные уменьшения ставки, предлагаемые за счет того, что клиент соответствует определённым условиям. В частности, предложение может быть более выгодным, если вы:

- являетесь зарплатным клиентом банка;

- подключили пакет страховой защиты;

- работаете в компании-партнере банка.

Для ипотеки важным фактором является первоначальный взнос. Если он оказывается больше рекомендованного минимального уровня, банк может снизить ставку по кредиту. Например, если стандартный первоначальный взнос составляет 15%, а вы готовы внести 25%, это может стать основанием для более привлекательных условий.

Тем не менее, ставка по кредиту не всегда снижается. В некоторых случаях она может возрасти. Это происходит, например, если вы не заключаете новый договор страхования недвижимости после истечения старого. В такой ситуации ставка на ипотечный кредит может быть увеличена.

Как формируется переплата по кредиту?

Очень важно понимать, что процентная ставка — это не одно и то же, что переплата по кредиту. Сумма переплаты не всегда может быть просто вычислена путем умножения кредита на годовой процент и умножения на срок кредита. Фактическая переплата складывается из множества факторов, таких как дополнительные расходы, связанные с кредитом, например, платёж за страховку, комиссии за снятие наличных с карты, на которую переводится кредит, а также расходы на обслуживание самой карты и доставку уведомлений.

Таким образом, при сравнении кредитных продуктов важно учитывать не только процентную ставку, но и другие связанные с кредитом расходы, которые могут значительно повлиять на итоговую стоимость кредита. Чтобы правильно выбрать наиболее выгодное предложение, стоит обратить внимание на несколько ключевых моментов:

Как выбрать лучший кредит?

- Сравнение полного пакета условий. Если процентная ставка указана как «от…%», необходимо подробно ознакомиться с тарифами и понять, как ставка зависит от различных факторов, таких как наличие зарплатной карты в данном банке, сумма и срок кредитования, а также наличие залога.

- Сравнение стоимости страховки. Часто банки предлагают скидки на ставку, если клиент подключает комплексную страховую защиту. Важно посчитать, какая разница в стоимости кредита будет без страховки и с ней, а также учитывать, что вам, вероятно, придется продлить полис на весь период погашения кредита.

- Анализ сопутствующих расходов. Прежде чем выбрать банк, внимательно изучите, нужно ли будет платить какие-либо дополнительные комиссии, например, при оформлении кредита, снятии наличных в кассе или при использовании средств с карты.

Преимущества кредитования в МТС Банке

МТС Банк предлагает своим клиентам несколько кредитных программ с гибкими условиями и выгодной процентной ставкой. Вы можете оформить целевой кредит на покупку жилья или взять кредит наличными на любые цели. Важным преимуществом является отсутствие дополнительных комиссий за услуги банка и партнёров, что делает предложение ещё более привлекательным для широкого круга клиентов.

Зависимость переплаты от графика платежей

Возврат кредита осуществляется по графику платежей – аннуитетному или дифференцированному.

- При аннуитетном графике общая сумма задолженности, включая сам кредит и проценты, начисленные банком, просто разделена на число месяцев договора. При этом в составе каждого платежа долг и проценты распределяются неодинаково. Так как проценты начисляются на остаток долга, а этот долг с каждым платежом всё меньше, по мере внесения платежей сумма начисляемых процентов сокращается. В начале выплат по кредиту в составе ежемесячного платежа значительную часть составляют проценты, а к концу срока – основной долг. Вы каждый месяц платите одну и ту же сумму.

- Дифференцированный платёж формируется иначе. Он тоже состоит из самого долга и процентов по нему, только размер части основного долга всегда одинаковый, а проценты – разные, так как начисляются на остаток долга. Получается, что в начале выплат ежемесячный платёж большой за счёт больших процентов, а в конце – он заметно снижается. Каждый месяц у вас разный платёж.

Так как при аннуитете тело долга сокращается медленнее, общий размер начисленных процентов будет больше, чем при дифференцированном графике. Однако высокая нагрузка на заёмщика в начальном периоде не всегда позволяет даже одобрить кредит: банк смотрит на среднемесячный доход, и при большом платеже по кредиту дохода может быть недостаточно.

Можно ли уменьшить процент по кредиту

Кредитные предложения банков всегда имеют пределы изменения процентной ставки, в рамках которых клиент может повлиять на её величину.

Чтобы получить деньги в банке на более выгодных условиях, существует несколько вариантов:

- Перевести свою зарплату на карту банка, в который вы обращаетесь за кредитом.

- Воспользоваться комплексным страхованием.

- Скорректировать сумму и срок кредита, чтобы попасть в более привлекательное предложение.

- Использовать льготы от государства или специальные предложения банка.

Как снизить размер процентов

Вы можете снизить процентную ставку по любому кредиту, если будете использовать частично-досрочное погашение. Эта практика предполагает внесение на кредитный счёт суммы, превышающей стандартный ежемесячный платеж. Избыточная сумма снижает основную задолженность, и, следовательно, проценты по новому периоду будут начисляться на меньшую сумму долга.

Для ипотечных кредитов возможно использование материнского капитала, который полностью зачисляется на кредитный счёт. Это также сокращает основную сумму долга и, соответственно, снижает проценты.

Для кредитных карт проценты можно не платить вовсе, если вы погашаете задолженность в рамках льготного периода.

Какие бывают виды процентных ставок?

Фиксированные

Процентная ставка остаётся неизменной на протяжении всего срока действия кредитного договора и не зависит от изменений внутренних или внешних экономических факторов.

Плавающие

Такие ставки могут изменяться в процессе действия кредитного договора, если это оговорено условиями контракта. Изменения ставки происходят в зависимости от колебаний ключевой ставки, а также от внутренних политик банка. Все условия, при которых ставка изменяется, должны быть детально прописаны в договоре между заемщиком и кредитором.

Льготные

Эти ставки субсидируются государством и доступны лишь определённым категориям заемщиков и для некоторых типов кредитов. В таких случаях заемщик выплачивает только номинальную ставку, а остальную часть погашает государство.

Декурсивные

Эти ставки применяются, когда заемщик должен выплатить процент по кредиту после завершения срока действия договора. Обычно такие ставки встречаются в кредитах, которые предоставляют микрофинансовые организации (МФО).

Антисипативные

Процентная ставка, которую заемщик выплачивает заранее или на протяжении всего срока кредитного договора.

Номинальные

Эти проценты не учитывают инфляцию и являются изначальной ставкой по кредиту.

Реальные

Эти ставки учитывают прогнозируемую инфляцию, что позволяет более точно отразить истинную стоимость кредита для заемщика.

От чего зависит переплата по займу?

Процентная ставка и переплата — не одно и то же.

Переплата зависит не только от процентной ставки, но и, например, полученных штрафов и пени, которые могут возникнуть у заемщика при нарушении графика платежей.

Как получить кредит с более низкой ставкой?

- Оформить страховку. Процентная ставка по таким займам обычно меньше.

- Стать клиентом банка, в котором оформляется кредит. Заемщикам с зарплатными счетами, вкладами и другими продуктами банка доступны более выгодные варианты.

- Убедиться, что с кредитным рейтингом все в порядке. Если нет – постараться улучшить его до отправки заявки. Подробнее о том, как это сделать, вы можете прочитать здесь.

Как уменьшить процент по кредиту?

Реструктуризация — изменения условий по действующему кредиту

Реструктуризация представляет собой процесс изменения условий уже выданного кредита без необходимости его переоформления или обращения в сторонние организации. Этот процесс осуществляется в том же банке, который выдал ссуду. Заемщику не требуется закрывать текущий кредит и оформлять новый.

Зачастую реструктуризацию запрашивают те заемщики, которые столкнулись с трудностями в выполнении обязательств по кредиту по целому ряду причин. Процедура одобряется кредитором, если у клиента имеется положительная кредитная история. Однако кредитные учреждения могут принимать решение об изменении условий кредита только в случае, если заемщик продемонстрирует ухудшение финансового положения.

Основной целью реструктуризации является предотвращение просрочек, штрафов и возможных судебных разбирательств с банком. Для этого заемщику нужно предоставить документальные подтверждения ухудшения финансового состояния. Важно отметить, что условия реструктуризации зависят от решений кредитора. Хотя сама процедура и позволяет улучшить финансовое положение, она может отразиться на кредитной истории заемщика, что в будущем повлияет на условия получения новых займов.

Рефинансирование — получение нового кредита для погашения старых долгов

Рефинансирование представляет собой процесс получения нового кредита с целью погашения долгов по ранее взятым займам. Это можно сделать как в банке, выдавшем исходный кредит, так и у других кредитных организаций. Новый заем используется для погашения существующих долгов.

Рефинансирование особенно актуально в тех случаях, когда заемщик сталкивается с ухудшением финансового положения или когда необходимо объединить несколько кредитов из разных банков в один. Это упрощает управление долгами, поскольку, благодаря увеличению срока кредитования или снижению процентной ставки, уменьшается ежемесячный платеж. Рефинансирование также позволяет избежать просрочек по платежам, а, следовательно, не влияет негативно на кредитную историю заемщика.

Однако рефинансировать заем возможно только при условии, что задолженности по кредиту отсутствуют, а сам кредит был оформлен более шести месяцев назад. Некоторые банки могут устанавливать дополнительные требования для проведения процедуры рефинансирования.

Такая долгожданная: справка о погашении кредита

Для чего нужна

Документ, о котором идет речь, называется по-разному: о погашении кредита, об отсутствии задолженности, о досрочном погашении. Эта «бумажка» — гарантия, что вы полностью рассчитались по долгам и у банка никаких претензий к вам нет. В будущем она может неоднократно пригодиться.

Ситуация #1

Допустим, вы перечислили в банк сумму последнего платежа и уверены, что кредит полностью выплачен. Решаете взять новый и оформляете заявку, но ее отклоняют.

Такое может случиться, когда сотрудники банка в бюро кредитных историй почему-то не получили информацию о том, что вы уже рассчитались по предыдущему кредиту. И там на вас уже поставили клеймо злостного неплательщика. Вследствие этого и возникли трудности с получением нового кредита.

В такой ситуации вы с чувством собственной правоты сможете показать банковским сотрудникам документ, в котором четко прописано, что долг уплачен и в систему внесены ошибочные сведения. После этого статус добросовестного заемщика будет быстро восстановлен.

Если с вашей кредитной историей не все гладко, но нужно оформить новый заем, воспользуйтесь услугой «Кредитный доктор» от Совкомбанка.

«Кредитный доктор» от Совкомбанка выручит в случае проблем с кредитной историей. Выполнив четыре простых шага, вы улучшите свое положение и сможете взять кредит на крупную сумму!

Ситуация #2

Пока вы выплачиваете долг, банк выставил комиссию, и даже не в рублях, а в копейках. Но если проигнорировать его, то начисления процентов и неустойки не избежать. Они будут нарастать как снежный ком, и в результате вы рискуете однажды узнать, что банк требует приличную сумму «на ровном месте». Козырь в таком случае — справка о полном погашении кредита.